在當(dāng)今科技驅(qū)動發(fā)展的時代,企業(yè)通過自主研發(fā)技術(shù)成果轉(zhuǎn)化和提供受托研發(fā)服務(wù)來創(chuàng)造價值,已成為普遍現(xiàn)象。如何準(zhǔn)確確認(rèn)這些技術(shù)相關(guān)業(yè)務(wù)的收入,不僅影響財務(wù)報表的真實性,還關(guān)系到企業(yè)的合規(guī)經(jīng)營和戰(zhàn)略決策。本文將重點探討自主研發(fā)技術(shù)成果轉(zhuǎn)化和受托研發(fā)服務(wù)的收入確認(rèn)方法,并區(qū)分技術(shù)服務(wù)與技術(shù)轉(zhuǎn)讓的不同處理方式。

一、自主研發(fā)技術(shù)成果轉(zhuǎn)化的收入確認(rèn)

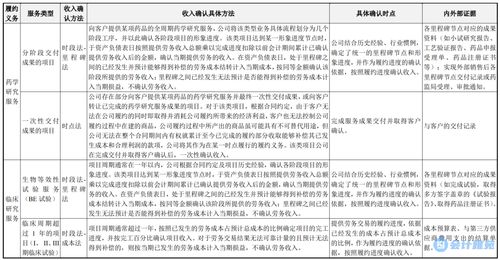

自主研發(fā)技術(shù)成果轉(zhuǎn)化是指企業(yè)將內(nèi)部研發(fā)形成的技術(shù)成果(如專利、專有技術(shù))通過許可、轉(zhuǎn)讓或作價投資等方式轉(zhuǎn)化為經(jīng)濟收益的過程。收入確認(rèn)的核心在于判斷技術(shù)成果的控制權(quán)是否轉(zhuǎn)移,以及經(jīng)濟利益是否很可能流入企業(yè)。

1. 技術(shù)轉(zhuǎn)讓的收入確認(rèn)

技術(shù)轉(zhuǎn)讓通常涉及將技術(shù)所有權(quán)或使用權(quán)永久性或長期轉(zhuǎn)讓給另一方。根據(jù)《企業(yè)會計準(zhǔn)則第14號——收入》(CAS 14),技術(shù)轉(zhuǎn)讓收入應(yīng)在以下條件滿足時確認(rèn):

- 合同雙方已簽訂具有法律效力的協(xié)議;

- 技術(shù)成果的控制權(quán)已轉(zhuǎn)移給受讓方,例如通過交付技術(shù)資料、完成技術(shù)培訓(xùn)或?qū)崿F(xiàn)技術(shù)驗收;

- 收入的金額能夠可靠計量;

- 與交易相關(guān)的經(jīng)濟利益很可能流入企業(yè)。

例如,一家企業(yè)將其專利技術(shù)轉(zhuǎn)讓給另一公司,并在合同約定的技術(shù)交付和驗收完成后,一次性確認(rèn)全部轉(zhuǎn)讓收入。如果轉(zhuǎn)讓涉及分期付款,收入可按合同進度或?qū)嶋H收款時間分期確認(rèn),但需確保控制權(quán)轉(zhuǎn)移的時點明確。

2. 技術(shù)服務(wù)的收入確認(rèn)

技術(shù)服務(wù)是指企業(yè)基于自有技術(shù)成果,為客戶提供研發(fā)、咨詢、維護等持續(xù)性服務(wù)。收入確認(rèn)通常采用“履約義務(wù)法”,即根據(jù)服務(wù)的完成進度逐步確認(rèn)收入。關(guān)鍵步驟包括:

- 識別合同中的履約義務(wù):例如,一項技術(shù)服務(wù)合同可能包含多個階段,如設(shè)計、測試和交付;

- 確定交易價格:包括固定費用、可變對價(如獎金或罰款);

- 分?jǐn)偨灰變r格至各履約義務(wù);

- 在履約過程中按進度確認(rèn)收入,常用方法有產(chǎn)出法(如里程碑驗收)或投入法(如成本比例)。

例如,一家公司受托為客戶開發(fā)軟件,收入可根據(jù)項目里程碑或?qū)嶋H工時比例確認(rèn),確保收入與服務(wù)的提供相匹配。

二、受托研發(fā)服務(wù)的收入確認(rèn)

受托研發(fā)服務(wù)是指企業(yè)根據(jù)客戶需求,承擔(dān)外部研發(fā)項目,并收取服務(wù)費用。這類業(yè)務(wù)通常不涉及企業(yè)自身技術(shù)成果的轉(zhuǎn)讓,而是以勞務(wù)形式提供服務(wù)。收入確認(rèn)同樣遵循CAS 14的原則,重點關(guān)注服務(wù)的控制權(quán)轉(zhuǎn)移。

- 如果受托研發(fā)服務(wù)是一個單一履約義務(wù),收入應(yīng)在服務(wù)完成并交付成果時確認(rèn)。例如,完成一項產(chǎn)品測試報告后一次性確認(rèn)收入。

- 如果服務(wù)周期較長且分階段進行,收入可按時間進度或完成比例確認(rèn)。例如,采用成本比例法,根據(jù)已發(fā)生成本占預(yù)計總成本的比例確認(rèn)收入,這能更準(zhǔn)確地反映服務(wù)進展。

- 需注意可變對價的處理:如合同包含績效獎金或退款條款,應(yīng)合理估計并調(diào)整收入金額,避免高估。

三、技術(shù)服務(wù)與技術(shù)轉(zhuǎn)讓的收入確認(rèn)比較

盡管兩者均涉及技術(shù)相關(guān)活動,但收入確認(rèn)方法存在差異:

- 技術(shù)轉(zhuǎn)讓:通常一次性或按轉(zhuǎn)讓節(jié)點確認(rèn)收入,強調(diào)控制權(quán)的轉(zhuǎn)移;

- 技術(shù)服務(wù):多按進度確認(rèn)收入,強調(diào)服務(wù)的持續(xù)提供和履約義務(wù)的完成。

企業(yè)在實踐中需根據(jù)合同條款、風(fēng)險轉(zhuǎn)移時點和行業(yè)慣例,選擇適當(dāng)方法。例如,技術(shù)轉(zhuǎn)讓可能更注重所有權(quán)的轉(zhuǎn)移,而技術(shù)服務(wù)則關(guān)注服務(wù)過程的計量。

四、實際應(yīng)用中的注意事項

為確保收入確認(rèn)的準(zhǔn)確性和合規(guī)性,企業(yè)應(yīng):

- 完善合同管理:明確約定技術(shù)交付、服務(wù)進度和付款條款;

- 建立內(nèi)部控制:定期審核收入確認(rèn)政策,避免提前或推遲確認(rèn);

- 考慮稅務(wù)影響:不同確認(rèn)方式可能影響增值稅、所得稅的計算;

- 遵循披露要求:在財務(wù)報表中充分說明收入確認(rèn)方法及相關(guān)假設(shè)。

自主研發(fā)技術(shù)成果轉(zhuǎn)化和受托研發(fā)服務(wù)的收入確認(rèn),需基于控制權(quán)轉(zhuǎn)移原則,區(qū)分技術(shù)轉(zhuǎn)讓與技術(shù)服務(wù)的特性。通過合理應(yīng)用會計準(zhǔn)則,企業(yè)不僅能提升財務(wù)透明度,還能支持技術(shù)創(chuàng)新與市場拓展。在科技日新月異的背景下,持續(xù)優(yōu)化收入確認(rèn)方法,將有助于企業(yè)在競爭中保持優(yōu)勢。